Assiste.com

Intégrité des données d'authentification coté serveur - accès impossible aux données, mots de passe, etc. Exactitude, pérennité, continuité, intégralité

cr 01.01.2012 r+ 22.10.2024 r- 22.10.2024 Pierre Pinard. (Alertes et avis de sécurité au jour le jour)

|

.")

Dossier (collection) : Encyclopédie |

|---|

| Introduction Liste Malwarebytes et Kaspersky ou Emsisoft (incluant Bitdefender) |

| Sommaire (montrer / masquer) |

|---|

L'intégrité des données n'a rien à voir avec la sécurité des données, mais avec la maintenance de l'exactitude, la pérennité, la continuité, l'intégralité et l'absence d'altération des données sur leurs lieux de stockage comme sur les canaux de leurs transmissions.

|

L'intégrité des données est le maintien et l'assurance de l'exactitude et de la cohérence des données tout au long de leur cycle de vie et constitue un aspect essentiel de la conception, de la mise en œuvre et de l'utilisation de tout système qui stocke, traite ou récupère des données.

Le terme a une portée large et peut avoir des significations très différentes selon le contexte spécifique - même sous le même parapluie général de l'informatique. Il est parfois utilisé comme un terme proxy pour la qualité des données, tandis que la validation des données est une condition préalable à l'intégrité des données.

L'intégrité des données est le contraire de la corruption des données. L'intention globale de toute technique d'intégrité des données est la même : s'assurer que les données soient enregistrées exactement comme prévu (comme une base de données rejetant correctement les possibilités mutuellement exclusives). De plus, lors d'une récupération ultérieure, s'assurer que les données soient les mêmes que lorsqu'elles ont été enregistrées à l'origine. En bref, l'intégrité des données vise à empêcher les modifications involontaires des informations.

L'intégrité des données ne doit pas être confondue avec la sécurité des données, une discipline consistant à protéger les données contre les parties non autorisées.

Toute modification involontaire des données à la suite d'une opération de stockage, de récupération ou de traitement, y compris une intention malveillante, une défaillance matérielle inattendue et une erreur humaine, constitue une défaillance de l'intégrité des données. Si les modifications sont le résultat d'un accès non autorisé, il peut également s'agir d'une défaillance de la sécurité des données. Selon les données impliquées, cela pourrait se manifester comme bénin comme un seul pixel dans une image apparaissant d'une couleur différente de celle enregistrée à l'origine, à la perte de photos de vacances ou d'une base de données critique pour l'entreprise, voire à la perte catastrophique de vies humaines dans un système critique.

|

Les données d'authentification ne doivent pas pouvoir être attaquées. Sur le serveur d'un site, les mots de passe doivent être conservés exclusivement sous forme de hashcodes cryptés avec un algorithme que l'on sait ne pas être cassable au moins dans les 15 années qui viennent. Si un attaquant arrive à pirater la base de données de ces hashcodes, il ne doit rien pouvoir en faire.

Les mots de passe d'origine ne doivent pas être conservés, nulle part. Personne n'en a jamais besoin, seuls les hashcodes irréversibles sont nécessaires.

Sans mots de passe stockés, même les personnes ayant accès aux serveurs et sauvegardes, employés, techniciens de maintenance et tiers extérieurs n'auront rien à voir.

Voir Authentification en sécurité informatique

« Double authentification » par l'usage d'un téléphone (ou autres méthodes) sur lequel un site ou service en ligne (banque, administration, domaine de ventes, hôpital, assurance, gestionnaire d'un compte vous appartenant, etc.) vous envoie un code à usage unique pour vérifier que vous êtes bien qui vous prétendez être.

Il y a trois organisations en jeu : le vendeur ![]() Une plateforme interbancaire (obligatoirement agréée, en France, par la Banque de France - utiliser Orias : existence légale d'un organisme interbancaire pour le vérifier)

Une plateforme interbancaire (obligatoirement agréée, en France, par la Banque de France - utiliser Orias : existence légale d'un organisme interbancaire pour le vérifier) ![]() La banque de l'acheteur.

La banque de l'acheteur.

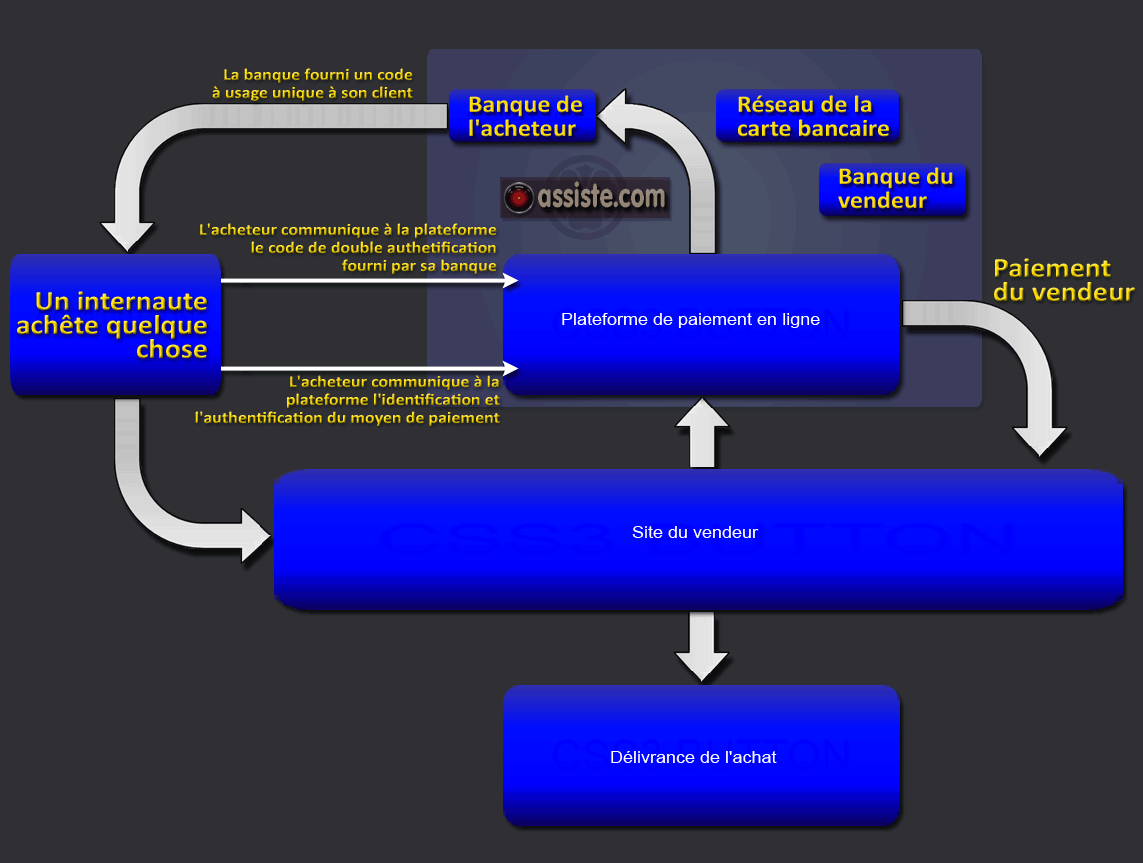

Paiement en ligne - « Double authentification » - Schéma de principe

Si un paiement est tenté sur le Web avec votre carte bancaire (ou toute autre opération comme un virement, etc.), la méthode de « double authentification » mise en place par votre banque va vous contacter par le moyen convenu, par exemple vous appeler sur un numéro de téléphone que vous lui avez donné (poste fixe ou appareil mobile).

Après avoir saisi votre mode de paiement chez le vendeur (par exemple le réseau de la carte de paiement utilisé, le titulaire, le numéro de carte, sa date d'expiration et votre code de vérification secret), le vendeur passe ces informations à la plateforme interbancaire agréée.

La plateforme interbancaire agréée dirige la demande vers votre banque.

Votre banque procède immédiatement aux vérifications d'usage (la carte n'est pas bloquée, n'est pas signalée volée, le titulaire annoncé est celui prétendu, la date d'expiration est la bonne, le code de vérification est le bon, le solde du compte permet ce paiement).

Votre banque lance alors, auprès de vous, son protocole de « double authentification ». Par exemple un robot téléphonique (pas une personne physique) va vous appeler sur le numéro de téléphone que vous lui aviez donné lors de la souscription à votre carte bancaire (ou vous donner le choix entre plusieurs numéros de téléphone que vous lui aviez donnés : par exemple le fixe à la maison et le smartphone).

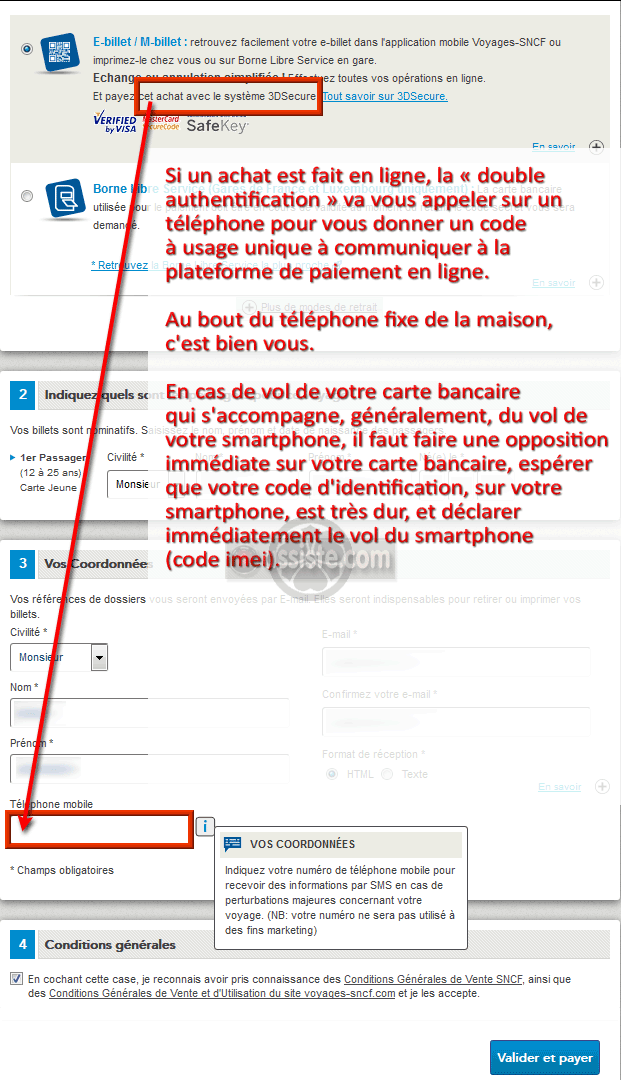

Si un numéro de smartphone est utilisé, c'est un SMS qui va vous être envoyé. Ceci vous permet de faire des achats en ligne lors de déplacements, y compris à l'étranger.

Si un numéro de téléphone fixe est utilisé, c'est un appel en synthèse vocale qui vous est envoyé. Ceci ne vous permet pas de faire des achats en ligne alors que vous êtes en déplacement.

Dans les deux cas, vous devez reproduire ce code sur un formulaire qui s'affiche.

La plateforme interbancaire est informée par la banque et communique avec le vendeur pour l'autoriser ou lui interdire de poursuivre.

Si confirmation que vous êtes bien qui vous prétendez être, le vendeur vous demande alors de confirmer votre demande.

La plateforme interbancaire reçoit alors l'appel en paiement du vendeur et le paye en débitant votre compte. Elle percevra une rémunération sur le compte du vendeur pour son intermédiation.

C'est terminé.

ATTENTION : après 3 échecs d'authentification, votre transaction est annulée et votre carte est bloquée. Contactez alors votre banque.

ATTENTION : jamais rien ni personne ne doit vous demander vos coordonnées bancaires par courriel. La saisie de vos coordonnées bancaires s'effectue uniquement sur la page de paiement de votre commande. Une demande par courriel relève exclusivement d'une tentative d'extorsion (ingénierie sociale) qui sera suivie d'une usurpation d'identité et de vol de votre argent.

Les services de double authentification ont quelques variantes selon les prestataires, mais le principe est le même (et les méthodes tendent à s'unifier). Diverses méthodes d'authentification des principales banques en 2013 :

AXA Banque : saisir le code unique reçu par SMS

Banque populaire ou BRED : saisir la clé d'authentification obtenue par IP@B

BNP Paribas : saisir le code d'accès reçu par SMS ou votre date de naissance si aucun numéro de téléphone renseigné auprès de votre banque

Boursorama : saisir le code à 6 chiffres transmis par SMS ou message vocal

Caisse d'Épargne : saisir le code d'accès reçu par SMS ou délivré par lecteur de carte à puce CAP. Saisie à défaut de la date de naissance

Carrefour Carte PASS : saisir le SMS reçu après avoir indiqué nom, prénom et date de naissance (numéro à renseigner la première fois).

Crédit Agricole : saisir votre SecureCode personnel

Crédit Mutuel ou CIC : saisir la clé demandée de votre Carte de Clés personnelles puis le code de confirmation reçu par mail, ou indiquer que vous ne disposez pas de votre Carte de Clés puis saisir le code de confirmation reçu par SMS

Groupama Banque : saisir le code d'accès reçu par SMS

ING DIRECT : saisir le code unique reçu par SMS

HSBC : saisir le code d'accès reçu par SMS

La Banque Postale : saisir le code à usage unique reçu sur votre téléphone ou répondre à votre question personnelle

Le Crédit Lyonnais : saisir le code d'accès reçu par SMS ou votre mot de passe personnel

Société Générale : saisir le code d'accès reçu par SMS

Un exemple avec un achat d'un e-Billet sur le site de la SNCF.

Paiement en ligne - Double authentification - 3D Secure - Un conseil

|

CNIL - Sécurité : utilisez l’authentification multifacteur pour vos comptes en ligne

Microsoft (fr) : Aventages et méthodes d'authentification à 2 facteurs

Google : Activer la validation en deux étapes sur ordinateurs, appareils Android, iPhone et iPad

Twitter - comment utiliser l'authentification à deux facteurs

Stormshield ; l’authentification à double facteur, un incontournable de la sécurité

Ministère des Armées : double authentification avec l'application Google

EUR-Lex : Directive (UE) 2015/2366 du Parlement européen et du Conseil

Banque de France : deuxième directive européenne sur les services de paiement (DSP2)

Cybermalveillance.gouv.fr : Recrudescence de l’hameçonnage bancaire (DSP2)

Les encyclopédies |

|---|