Assiste.com

Paiement en ligne - Double authentification - Votre banque vous envoie, pour valider le paiement, un code à usage unique sur votre téléphone.

cr 18.06.2013 r+ 22.10.2024 r- 22.10.2024 Pierre Pinard. (Alertes et avis de sécurité au jour le jour)

.")

| Sommaire (montrer / masquer) |

|---|

Les mots de passe, même très durs, ne sont pas/plus suffisants.

La « double authentification » est un mécanisme de vérification à double preuve permettant à un individu de prouver qu'il est bien qui il prétend être afin d'accéder à une ressource numérique. Elle est utilisée/utilisable dans de nombreux domaines. Ci-après nous évoquons son usage lors d'achats en ligne.

La « double authentification » est également dite « vérification en deux étapes » ou, en anglais : « Two-factor authentication » ou désignée par son acronyme anglais « 2FA »).

Les réseaux de Cartes bancaires obligent les plateformes de paiement en ligne, par Internet, à utiliser une « double authentification » appelée, selon ces réseaux, « 3D Secure » ou « Verified by Visa » ou « MasterCard SecureCode », etc.

Il y a trois intervenants :

- La banque du site Web sur lequel vous faites un achat en ligne

- Une plateforme interbancaire qui s'intercale entre votre banque et la banque du site de vente en ligne.

Les plateformes de paiement en ligne sont agréées par l'ACPR : adossée à la Banque de France, l'Autorité de contrôle prudentiel et de résolution (ACPR) est en charge de l'agrément et de la surveillance des établissements bancaires, d'assurance et de leurs intermédiaires, dans l'intérêt de leurs clientèles et de la préservation de la stabilité du système financier.

La plateforme de paiement en ligne fait intervenir la banque du vendeur, la banque de l'acheteur et le réseau du moyen de paiement (réseau Carte Bleue, réseau Visa, réseau MasterCard, réseau American Express, réseau Paylib, réseau Cofinoga, réseau Diners Club, réseau PayPal, réseaux des chèques vacances et similaires, paiements par virements bancaires, paiements par mandats, etc.).

La plateforme de paiement en ligne prend sa commission au passage payée par le vendeur en ligne. - Votre banque

La « double authentification » passe par une méthode, au choix de votre banque, parmi plusieurs méthodes possibles, plus ou moins rapides et fiables :

- Saisir votre date de naissance.

On vous demande de saisir votre date de naissance. Votre banque la connaît et pourra la vérifier. Le cybercriminel ne la connaît probablement pas si vos données ont été pillées lors d'un hack d'un site Internet sur lequel vous avez déjà fait un achat en ligne. Toutefois, si l'usage de votre carte bancaire est consécutif à un vol de vos documents (vol de votre sac à main ou de votre portefeuille, il est très probable que vos papiers d'identité aient été volés en même temps, et donc votre date de naissance est portée probablement à la connaissance du criminel.

Ces « probabilité » rendent donc cette méthode peu fiable. - Envoi téléphonique d'un code à usage unique.

On vous demande de choisir entre vos numéros de téléphone connus de votre banque et on vous envoie un code à usage unique, par SMS ou en synthèse vocale, sur votre téléphone fixe ou votre smartphone, au moment de l'achat.

Saisir le code reçu pour prouver que vous êtes bien l'auteur de la demande de paiement.

Cette méthode avec code à usage unique est la plus sûre et rapide et fonctionne sur tous les matériels. - Répondre à une question personnelle et secrète.

Répondre à une question personnelle, la réponse étant connue de votre banque qui pourra la comparer à la réponse donnée lors de l'achat. Il y a de très nombreuses incertitudes sur votre capacité à fournir exactement la même réponse que celle que vous aviez donnée à votre banque lors de l'ouverture de votre compte.

Saisir la réponse que vous aviez fournie.

Cette méthode est sûre, mais soumise à votre mémoire. - Empreinte digitale (biométrie)

Si le matériel le permet. - Reconnaissance faciale (biométrie)

Si le matériel le permet. - e-Mail

Pratique courante lors de l'obtention d'une licence d'un logiciel ou lors de l'inscription sur une zone de discussion.

Le site émetteur peut indiquer un lien vous permettant d'arrêter immédiatement une opération qui ne serait pas de votre origine (vous recevez cet e-mail alors que vous n'y êtes pour rien).

Peu fiable, car :- souvent hacké

- souvent adresse e-mail sur les poubelles Google mail (Gmail), Yahoo! Mail, Microsoft Outlook, La Poste, etc.

- souvent mots de passe identiques sur le compte à protéger et le compte e-mail

- souvent mots de passe faibles

- souvent utilisé pour des opérations de phishing

- souvent utilisé pour des opérations d'ingénierie sociale (manipulation mentale)

- Carte à puce et clé U2F (Universal 2nd Factor)

- Protection solide

- Un peu onéreux.

- Nécessite plutôt un poste fixe.

- Nécessite un port pour carte à puce ou un port USB ce qui ouvre un point de faiblesse (une faille de sécurité) et est totalement déconseillé en entreprise (tous ces ports doivent être retirés ou confinés dans une pièce fermée à clé et surveillés).

- RFID - radio frequency identification (radio-identification)

Si le matériel le permet (lecteur RFID) et puce RFID selon diverses approches (dans la carte bancaire ou implantée sous la peau, etc.).

« Double authentification » par l'usage d'un téléphone sur lequel la Banque vous envoie un code à usage unique pour vérification que vous êtes bien le propriétaire de la carte de paiement.

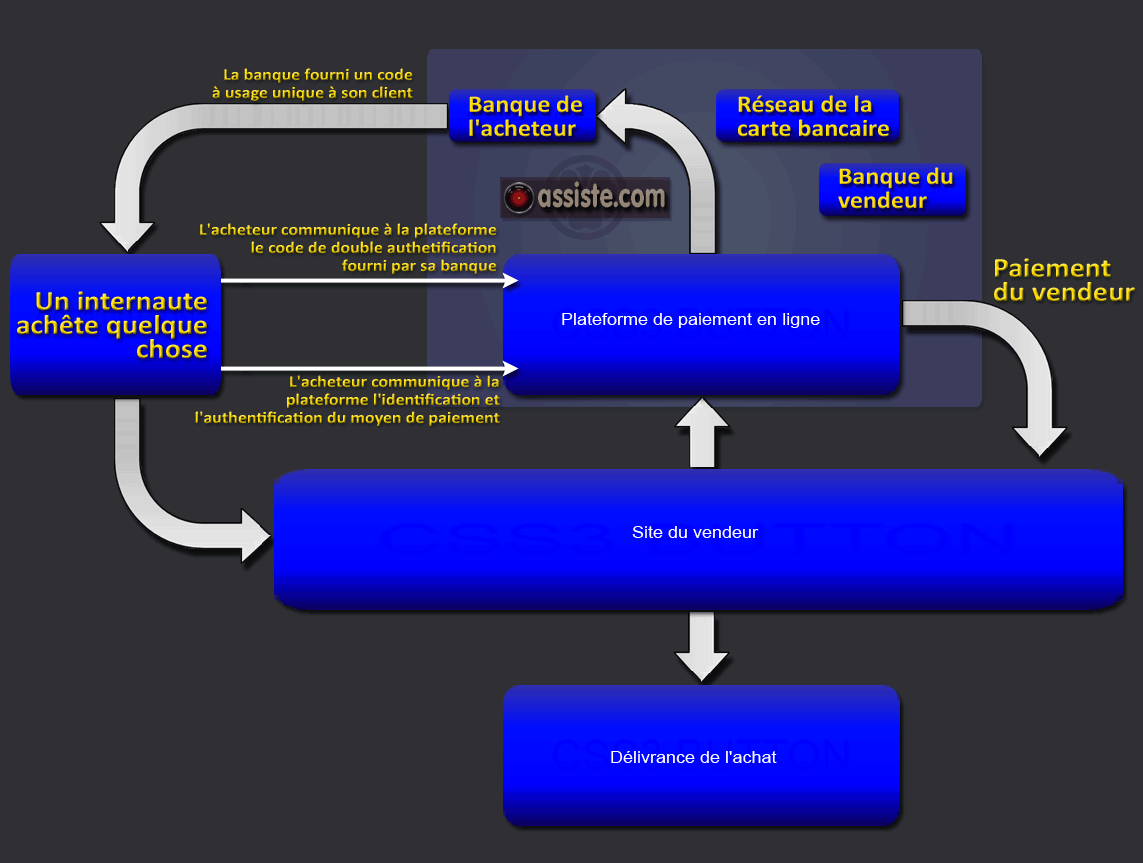

Paiement en ligne - « Double authentification » - Schéma de principe

Si un achat est tenté sur Internet avec votre carte bancaire, la « double authentification » mise en place par votre réseau de carte bancaire (« 3D Secure » ou « Verified by Visa » ou « MasterCard SecureCode »), va vous appeler, sur un numéro de téléphone que vous avez donné à votre banque (poste fixe ou appareil mobile).

- Après avoir saisi votre mode de paiement (réseau de la carte de paiement utilisé, titulaire, numéro de carte, date d'expiration et code), le système « 3D Secure » ou « Verified by Visa » ou « MasterCard SecureCode » va consulter votre banque.

- Votre banque va procéder immédiatement aux vérifications d'usage (la carte n'est pas bloquée, n'est pas signalée volée, le titulaire annoncé est celui prétendu, la date d'expiration est la bonne, le code de vérification est le bon, le solde du compte permet ce paiement).

- Intervention de la « double authentification » : votre banque (un robot téléphonique, pas une personne physique) va vous appeler sur le numéro de téléphone que vous lui aviez donné lors de la souscription à votre carte bancaire (ou vous donne le choix entre les plusieurs numéros de téléphone que vous lui aviez donnés).

- Si un numéro de smartphone est utilisé, c'est un SMS qui va vous être envoyé. Ceci vous permet de faire des achats en ligne lors de déplacements, y compris à l'étranger.

- Si un numéro de téléphone fixe est utilisé, c'est un appel en synthèse vocale qui vous est envoyé. Ceci ne vous permet pas de faire des achats en ligne alors que vous êtes en déplacement.

Dans les deux cas, vous devez reproduire ce code sur le formulaire d'achat en ligne. La plateforme de paiement en ligne reçoit alors la validation de votre banque, la communique à la banque du vendeur qui en prend connaissance, vous remercie et donne l'ordre à l'entrepôt de préparer puis mettre en livraison votre achat. C'est terminé.

ATTENTION : après 3 échecs d'authentification, votre transaction est annulée et votre carte est bloquée. Contactez alors votre banque.

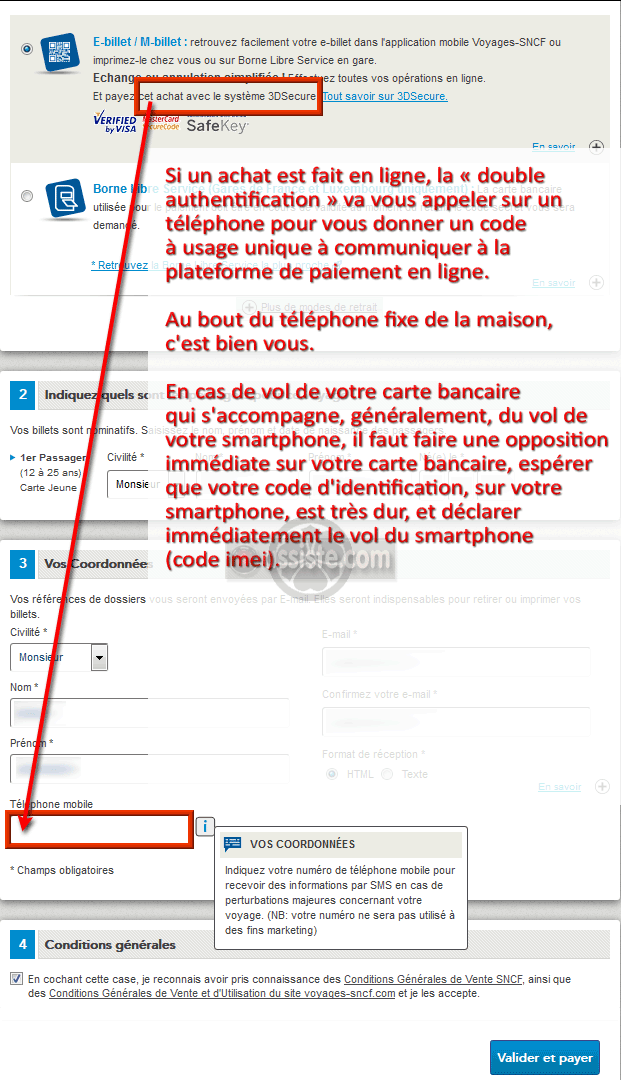

3DSecure expliqué par la SNCF

Consultez « Aide dédiée au paiement 3D Secure » (page d'aide proposée par la SNCF)

Contactez « Service Clients (page d'aide proposée par la SNCF)

Un exemple avec un achat d'un e-Billet sur le site de la SNCF.

Paiement en ligne - Double authentification - 3D Secure - Un conseil

|

« Double authentification » par l'usage d'un téléphone (ou autres méthodes) sur lequel un site ou service en ligne (banque, administration, domaine de ventes, hôpital, assurance, gestionnaire d'un compte vous appartenant, etc.) vous envoie un code à usage unique pour vérifier que vous êtes bien qui vous prétendez être.

Il y a trois organisations en jeu : le vendeur ![]() Une plateforme interbancaire (obligatoirement agréée, en France, par la Banque de France - utiliser Orias : existence légale d'un organisme interbancaire pour le vérifier)

Une plateforme interbancaire (obligatoirement agréée, en France, par la Banque de France - utiliser Orias : existence légale d'un organisme interbancaire pour le vérifier) ![]() La banque de l'acheteur.

La banque de l'acheteur.

Paiement en ligne - « Double authentification » - Schéma de principe

Si un paiement est tenté sur le Web avec votre carte bancaire (ou toute autre opération comme un virement, etc.), la méthode de « double authentification » mise en place par votre banque va vous contacter par le moyen convenu, par exemple vous appeler sur un numéro de téléphone que vous lui avez donné (poste fixe ou appareil mobile).

Après avoir saisi votre mode de paiement chez le vendeur (par exemple le réseau de la carte de paiement utilisé, le titulaire, le numéro de carte, sa date d'expiration et votre code de vérification secret), le vendeur passe ces informations à la plateforme interbancaire agréée.

La plateforme interbancaire agréée dirige la demande vers votre banque.

Votre banque procède immédiatement aux vérifications d'usage (la carte n'est pas bloquée, n'est pas signalée volée, le titulaire annoncé est celui prétendu, la date d'expiration est la bonne, le code de vérification est le bon, le solde du compte permet ce paiement).

Votre banque lance alors, auprès de vous, son protocole de « double authentification ». Par exemple un robot téléphonique (pas une personne physique) va vous appeler sur le numéro de téléphone que vous lui aviez donné lors de la souscription à votre carte bancaire (ou vous donner le choix entre plusieurs numéros de téléphone que vous lui aviez donnés : par exemple le fixe à la maison et le smartphone).

Si un numéro de smartphone est utilisé, c'est un SMS qui va vous être envoyé. Ceci vous permet de faire des achats en ligne lors de déplacements, y compris à l'étranger.

Si un numéro de téléphone fixe est utilisé, c'est un appel en synthèse vocale qui vous est envoyé. Ceci ne vous permet pas de faire des achats en ligne alors que vous êtes en déplacement.

Dans les deux cas, vous devez reproduire ce code sur un formulaire qui s'affiche.

La plateforme interbancaire est informée par la banque et communique avec le vendeur pour l'autoriser ou lui interdire de poursuivre.

Si confirmation que vous êtes bien qui vous prétendez être, le vendeur vous demande alors de confirmer votre demande.

La plateforme interbancaire reçoit alors l'appel en paiement du vendeur et le paye en débitant votre compte. Elle percevra une rémunération sur le compte du vendeur pour son intermédiation.

C'est terminé.

ATTENTION : après 3 échecs d'authentification, votre transaction est annulée et votre carte est bloquée. Contactez alors votre banque.

ATTENTION : jamais rien ni personne ne doit vous demander vos coordonnées bancaires par courriel. La saisie de vos coordonnées bancaires s'effectue uniquement sur la page de paiement de votre commande. Une demande par courriel relève exclusivement d'une tentative d'extorsion (ingénierie sociale) qui sera suivie d'une usurpation d'identité et de vol de votre argent.

Les services de double authentification ont quelques variantes selon les prestataires, mais le principe est le même (et les méthodes tendent à s'unifier). Diverses méthodes d'authentification des principales banques en 2013 :

AXA Banque : saisir le code unique reçu par SMS

Banque populaire ou BRED : saisir la clé d'authentification obtenue par IP@B

BNP Paribas : saisir le code d'accès reçu par SMS ou votre date de naissance si aucun numéro de téléphone renseigné auprès de votre banque

Boursorama : saisir le code à 6 chiffres transmis par SMS ou message vocal

Caisse d'Épargne : saisir le code d'accès reçu par SMS ou délivré par lecteur de carte à puce CAP. Saisie à défaut de la date de naissance

Carrefour Carte PASS : saisir le SMS reçu après avoir indiqué nom, prénom et date de naissance (numéro à renseigner la première fois).

Crédit Agricole : saisir votre SecureCode personnel

Crédit Mutuel ou CIC : saisir la clé demandée de votre Carte de Clés personnelles puis le code de confirmation reçu par mail, ou indiquer que vous ne disposez pas de votre Carte de Clés puis saisir le code de confirmation reçu par SMS

Groupama Banque : saisir le code d'accès reçu par SMS

ING DIRECT : saisir le code unique reçu par SMS

HSBC : saisir le code d'accès reçu par SMS

La Banque Postale : saisir le code à usage unique reçu sur votre téléphone ou répondre à votre question personnelle

Le Crédit Lyonnais : saisir le code d'accès reçu par SMS ou votre mot de passe personnel

Société Générale : saisir le code d'accès reçu par SMS

Un exemple avec un achat d'un e-Billet sur le site de la SNCF.

Paiement en ligne - Double authentification - 3D Secure - Un conseil

|

CNIL - Sécurité : utilisez l’authentification multifacteur pour vos comptes en ligne

Microsoft (fr) : Aventages et méthodes d'authentification à 2 facteurs

Google : Activer la validation en deux étapes sur ordinateurs, appareils Android, iPhone et iPad

Twitter - comment utiliser l'authentification à deux facteurs

Stormshield ; l’authentification à double facteur, un incontournable de la sécurité

Ministère des Armées : double authentification avec l'application Google

EUR-Lex : Directive (UE) 2015/2366 du Parlement européen et du Conseil

Banque de France : deuxième directive européenne sur les services de paiement (DSP2)

Cybermalveillance.gouv.fr : Recrudescence de l’hameçonnage bancaire (DSP2)

Ressources externes sur ce sujet

CNIL - Sécurité : utilisez l’authentification multifacteur pour vos comptes en ligne

Microsoft (fr) : Aventages et méthodes d'authentification à 2 facteurs

Google : Activer la validation en deux étapes sur ordinateurs, appareils Android, iPhone et iPad

Twitter - comment utiliser l'authentification à deux facteurs

Stormshield ; l’authentification à double facteur, un incontournable de la sécurité

Ministère des Armées : double authentification avec l'application Google

EUR-Lex : Directive (UE) 2015/2366 du Parlement européen et du Conseil

Banque de France : deuxième directive européenne sur les services de paiement (DSP2)

Cybermalveillance.gouv.fr : Recrudescence de l’hameçonnage bancaire (DSP2)

Les encyclopédies |

|---|